반응형

50인 이하 비즈니스에 딱 맞는 SIMPLE IRA – 401(k)보다 훨씬 간편하게!

안녕하세요! 오늘은 50인 이하 규모의 비즈니스에서 직원과 함께 노후를 준비할 수 있는 SIMPLE IRA를 소개해드리려고 해요. 특히, 401(k)보다 훨씬 쉽고 간편하게 운영할 수 있다는 점 장점을 강조하고 싶어요!

💡 SIMPLE IRA란?

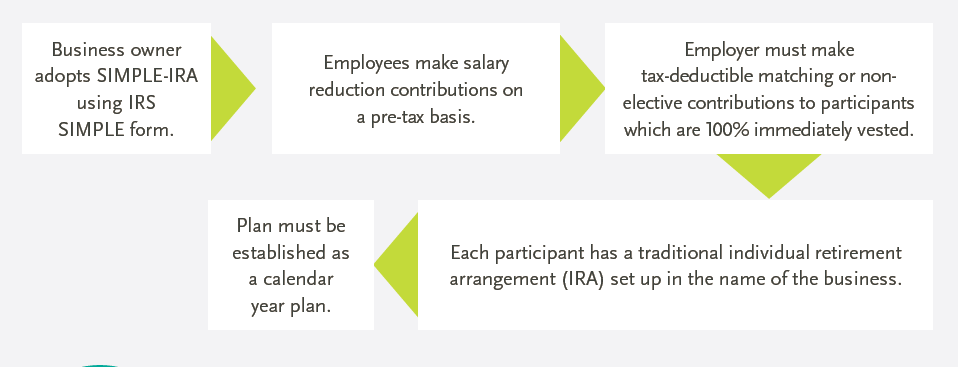

SIMPLE IRA는 ‘Savings Incentive Match Plan for Employees’의 줄임말이에요. 50인 이하의 소규모 사업장에서 직원과 함께 은퇴 자금을 마련하기 위한 간편한 제도로, 복잡한 절차가 없어 사업주에게 부담이 적어요.

📌 401(k)보다 유지·관리도 간편!

- 401(k)처럼 복잡한 서류나 연간 보고가 필요 없어요

- 별도의 제3자 관리자가 없어도 되고, 관리 비용이 절감돼요

- 가입 즉시 직원에게 100% 귀속돼서 관리가 편리해요

- 소규모 사업주 입장에서 운영·유지가 훨씬 수월해요

✅ 50인 이하 사업장에 최적화된 이유

SIMPLE IRA는 직원 수가 50명 이하인 소규모 사업장에 특히 잘 맞아요. 50명 이하 사업장이라면, 복잡한 401(k) 대신 SIMPLE IRA를 통해 훨씬 수월하게 은퇴 플랜을 운영할 수 있답니다.

💵 기여금 한도와 규칙 (2025년 기준)

- 직원 개인 최대 기여: 급여의 100%까지, 2025년 기준 $16,500 한도

- 50세 이상 직원은 추가로 $3,500까지 추가 적립 가능 – 총 $20,000까지 가능

- 참가자가 60, 61, 62 또는 63세라면 추가로 $5,250를 더 적립 가능 – 총 $21,750까지 가능

🔑 고용주의 선택지 – Safe Harbor 옵션

고용주는 두 가지 방식 중 하나를 선택해 직원들의 기여금을 지원할 수 있어요:

- 직원 기여금 매칭: 급여의 최대 3%까지 1:1 매칭 (첫 5년 중 최소 3년은 3% 매칭해야 해요)

- 비선택 기여: 모든 적격 직원에게 급여의 2% 기여 (직원이 기여하지 않아도 지급)

⚠️ 유의할 점도 있어요

- SIMPLE IRA에는 생명보험 상품이 포함될 수 없어요

- 가입 후 2년 이내 인출 시 25% 벌금이 부과될 수 있어요

- 59½세 이전 인출 시 10% 세금 벌금도 추가될 수 있어요

정리하자면, SIMPLE IRA는 50인 이하 소규모 비즈니스에 특히 적합하면서도, 401(k)보다 훨씬 간단하게 운영할 수 있는 은퇴 준비 방법이에요. 폴리시 오너와 사업주 분들이라면 꼭 한번 살펴보세요!

더 궁금하신 점이 있으신가요? 언제든지 편하게 문의 주세요!

miyoung66agent@gmail.com반응형

'효율적인 세금전략, 소셜 시큐리티 일반' 카테고리의 다른 글

| 패밀리 비지니스의 은퇴플랜은 SEP IRA 로 준비하세요! (3) | 2025.05.30 |

|---|---|

| 2025년 은퇴 세금제도 완전 요약 (0) | 2025.05.23 |

| Social Security, 언제 신청해야 유리할까? (0) | 2025.05.23 |

| “미국 대학 등록금 걱정 끝! 장학금 받는 재정 전략 A to Z” (0) | 2025.05.16 |

| “세금은 줄이고 은퇴 자금은 키운다! 지금 당장 써먹는 절세 전략 5가지” (6) | 2025.05.11 |